Średni czas przygotowania oferty to 3 dni

JPK VDEK – co zmienia się w nowym JPK-V7 ?

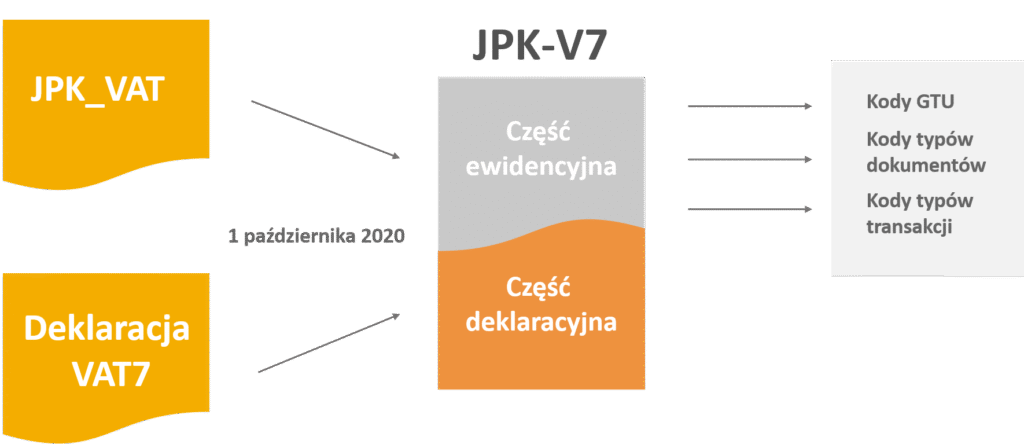

Od 1 października 2020 przedsiębiorców czekają duże zmiany w raportowaniu VAT. Podstawą rozliczenia podatkowego stanie się plik kontrolny JPK-V7 (tzw. JPV VDEK). Nowy JPK to też nowe obowiązki – firmy muszą zadbać o specjalne oznaczenia faktur (zawierających niektóre towary i usługi wskazane w klasyfikacji GTU), wybranych transakcji i dokumentów.

Przedsiębiorcy, niezależnie od tego, czy stosują rozliczenie miesięczne, czy kwartalne, aktualnie muszą co miesiąc sporządzać i dostarczać do Urzędu Skarbowego plik JPK_VAT. Dodatkowo wysyłają także deklarację VAT-7 (w przypadku rozliczenia miesięcznego) lub VAT-7K (w razie stosowania rozliczenia kwartalnego). Nowe przepisy wprowadzają obowiązek wysyłki do fiskusa pliku o nowej strukturze (JPK-V7), który jest połączeniem dotychczasowych deklaracji i pliku kontrolnego JPK_VAT. Od października do urzędu skarbowego będziemy wysyłać:

- JPK-V7M– w przypadku rozliczeń miesięcznych

- JPK-V7K – przy rozliczeniach kwartalnych

JPK VDEK – kogo dotyczy?

Nowy JPK dotyczy wszystkich czynnych podatników VAT, bez względu na wielkość przedsiębiorstwa.

JPK VDEK – od kiedy?

Ustawodawca wprowadził obowiązek składania JPK-V7 od 1 października 2020. W zależności od częstotliwości rozliczeń wysyłka pliku powinna nastąpić:

- Dla rozliczeń miesięcznych – do 25 dnia miesiąca za miesiąc poprzedni (część ewidencyjna i deklaracyjna)

- Dla rozliczeń kwartalnych – do 25 dnia miesiąca za miesiąc poprzedni (część ewidencyjna) i do 25 dnia miesiąca następującego po zakończeniu kwartału (część deklaracyjna)

Jakie zmiany wprowadza JPK VDEK?

Wprowadzenie nowej struktury JPK miało być dla przedsiębiorców uproszczeniem w zakresie raportowania podatkowego. Warto jednak wiedzieć, że nowy JPK nakłada na przedsiębiorców obowiązek wysyłania dodatkowych informacji na temat prowadzonej sprzedaży i zakupu. Jakie zmiany wprowadza więc JPK-V7?

1. Podział na dwie części: ewidencyjną i deklaracyjną

Część deklaracyjna będzie odpowiadała obecnie składanej deklaracji VAT-7 lub VAT-7K. Natomiast część ewidencyjna zawierać będzie dane znajdujące się w dotychczasowym pliku JPK_VAT oraz informacje dodatkowe, w tym: oznaczenia wybranych typów transakcji, dokumentów i grup towarowych zgodnie z nową klasyfikacją GTU.

2. GTU – nowe oznaczenia wybranych grup towarowych i usługowych

Nowy JPK wprowadza obowiązek przesyłania organom podatkowym dodatkowych informacji związanych ze sprzedażą towarów i usług (zdaniem ustawodawcy najbardziej narażonych na wyłudzenia podatku VAT). W JPK-V7 przedsiębiorcy mają obowiązek oznaczania faktur sprzedaży zawierających określone przez ustawodawcę towary lub usługi odpowiednimi kodami grup towarowych i usługowych (GTU).

Obowiązek stosowania GTU nie dotyczy wszystkich podatników, a tylko tych, którzy dokonują sprzedaży m.in.:

- napojów alkoholowych,

- wyrobów tytoniowych,

- leków i wyrobów medycznych

- usług: księgowych, prawnych, doradczych, szkoleniowych, reklamowych, marketingowych

- usług transportowych i magazynowych.

Kodów grup towarowych nie trzeba umieszczać na wydrukach faktur. Trzeba jednak dopilnować, aby zostały właściwie oznaczone w nowym pliku JPK-V7.

3. Dodatkowe oznaczenia wybranych transakcji

Nowy JPK wprowadza także konieczność dodatkowych oznaczeń dla wybranych transakcji – głównie dotyczących sprzedaży zagranicznej i importu – w podziale na transakcje dotyczące podatku należnego i naliczonego.

Symbole przeznaczone dla podatku należnego

- SW – dostawa w ramach sprzedaży wysyłkowej z terytorium kraju

- TP – istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o którym mowa w art. 32 ust. 2 pkt 1 ustawy o VATo VAT

- TT_WNT – wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej

- TT_D – dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej

- MR_T – świadczenie usług turystyki opodatkowane na zasadach marży zgodnie z art. 119 ustawy o VAT

- MR_UZ – dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży

- I_42 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import)

- I_63 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import)

- B_SPV – transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu

- B_SPV_DOSTAWA – dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon

- B_MPV_PROWIZJA – świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia

- MPP – transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności

Symbole przeznaczone dla podatku naliczonego

- MPP – transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności

- IMP – oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a ustawy

4. Oznaczenia wybranych rodzajów dokumentów

Oprócz oznaczania wybranych towarów i transakcji podatnik zobowiązany jest nadawać odpowiedni symbol także określonym rodzajom dokumentów:

- RO – łączny raport okresowy z kasy fiskalnej,

- FP – faktura do paragonu,

- WEW – dokument wewnętrzny (m.in.: ewidencja sprzedaży bezrachunkowej)

5. Zniesienie obowiązku wysyłki załączników

Aby ograniczyć liczbę składanych dokumentów, wraz z wprowadzeniem nowej struktury JPK-V7 zostanie zniesiony obowiązek składania załączników:

- VAT-ZZ – wniosek o zwrot podatku VAT

- VAT-ZD – wniosek do ulgi na złe długi

- VAT-ZT – wniosek o przyspieszenie terminu zwrotu podatku VAT

JPK VDEK w SAP Business One

SAP Business One w polskiej wersji lokalizacyjnej jest na bieżąco dostosowywany do polskich przepisów. Umożliwia klasyfikowanie towarów i usług zgodnie z oznaczeniami GTU, a także odpowiednie oznaczanie w strukturze pliku JPK_V7 wskazanych przez ustawodawcę rodzajów transakcji i dokumentów.

Wystarczy jednorazowe przypisanie odpowiednich symboli GTU do wybranych grup indeksów towarowych i usługowych. Jeśli pojawią się one na fakturze sprzedaży – system automatycznie oznaczy fakturę odpowiednim kodem GTU.

Zobacz więcej aktualności

Zobacz jak działa

SAP Business One

na bezpłatnej prezentacji

Umów się z nami na dogodny termin. W ciągu 60-cio minutowej prezentacji on-line przedstawimy Ci możliwości działania systemu i omówimy jego najważniejsze funkcjonalności. Bez zobowiązań.

Umów prezentację

Chcesz poznać wycenę

wdrożenia dla Twojej firmy?

Oblicz wycenę online

Skorzystaj z kalkulatora, aby natychmiast uzyskać orientacyjną cenę systemu SAP Business One, dostosowaną do liczby użytkowników, wybranych obszarów oraz wersji: lokalnej (On-Premise) lub chmurowej (Cloud). Dodatkowe opcje i niestandardowe potrzeby mogą wymagać indywidualnej wyceny.